大家好,今天小编关注到一个比较有意思的话题,就是关于国内旅客运输服务的问题,于是小编就整理了4个相关介绍国内旅客运输服务的解答,让我们一起看看吧。

什么是旅客运输服务?能否详细解释一下什么情况下不得抵扣进项税

旅客运输服务,就是为客户提供旅客运输,旅客运输的主要服务对象是旅客,其次是行李、包裹和邮件。通过售票工作,把旅客组织起来并最大限度地满足他们在旅行中的物质文化生活需求,集人、车、路、站于一体,主要以提供劳务的形式为旅客服务。 如过年去长途汽车站坐汽车回家,这就是汽车站为你提供的旅客运输服务。

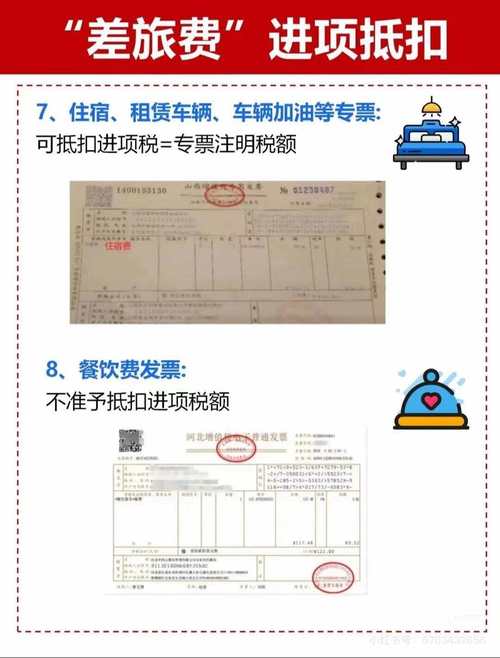

可以抵扣:

纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

不得抵扣:小规模纳税取得不能抵扣,未注明旅客信息的不能抵扣

其他运输服务包括哪些

包括陆路运输服务,水路运输服务,航空运输服务和管道运输服务。

1,陆路运输服务是指通过陆路运送货物或旅客的运输业务活动,包括公路运输,缆车运输,索道运输及其他陆路运输,暂不包括铁路运输。

2,水路运输服务是指通过江河湖川等天然人工水道或者海洋航道渔获或者旅客的运输业务活动。远洋运输的承租期租业务属于水路运输服务程租业务是指远洋运输企业为租船人完成某一特定航次的运输任务并抽取费的业务。

国内旅客运输服务包括哪些

旅客运输服务,就是为客户提供旅客运输,旅客运输的主要服务对象是旅客,其次是行李、包裹和邮件.通过售票工作,把旅客组织起来并最大限度地满足他们在旅行中的物质文化生活需求,集人、车、路、站于一体,主要以提供劳务的形式为旅客服务.如过年去长途汽车站坐汽车回家,这就是汽车站为你提供的旅客运输服务.

增值税申报国内旅客运输服务包括什么

1.旅客运输服务,就是为客户提供旅客运输,旅客运输的主要服务对象是旅客,其次是行李、包裹和邮件。通过售票工作,把旅客组织起来并最大限度地满足他们在旅行中的物质文化生活需求,集人、车、路、站于一体,主要以提供劳务的形式为旅客服务。比如过年去长途汽车站坐汽车回家,这就是汽车站为你提供的旅客运输服务。

2.根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定: "六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。 (一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额: 1.取得增值税电子普通发票的,为发票上注明的税额; 2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额: 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9% 3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额: 铁路旅客运输进项税额=票面金额÷(1+9%)×9% 4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额: 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3% 5.取得增值税专用发票,凭发票上注明的税额抵扣

到此,以上就是小编对于国内旅客运输服务的问题就介绍到这了,希望介绍关于国内旅客运输服务的4点解答对大家有用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号